Das Verfahren ist in § 5 des Liegenschaftsbewertungsgesetztes festgelegt.

Anwendungsfälle

Dieses Verfahren kommt in der Immobilienbewertung vorrangig bei bebauten Liegenschaften, die primär dazu bestimmt sind, Einkünfte aus Vermietung und Verpachtung oder ähnliche Erträge zu erzielen. Dazu zählen insbesondere:

- Mietzinshäuser

- Hotels, Gastronomie, touristische Liegenschaften

- Gemischt genutzte Objekte

- Parkhäuser, Parkplätze

- Krankenhäuser, Arztpraxen, Seniorenimmobilien

- Handels-, Logistik-, Büro- und Verwaltungsimmobilien

- Kinos, Golfplätze und andere Freizeitimmobilien

- Tankstellen und Autohäuser

Mit Einschränkungen ist das es in folgenden Fällen anwendbar:

- Universitäten, Schulen, Kindergärten

- Gewerbe- und Industrieobjekte

- Kirchliche und karitative Liegenschaften

- Zweifamilienhäuser

- Schwimmbäder

- Schlösser und Burgen

- Öffentliche Gebäude

- Infrastrukturimmobilien (Bahnhöfe, Flughäfen, …)

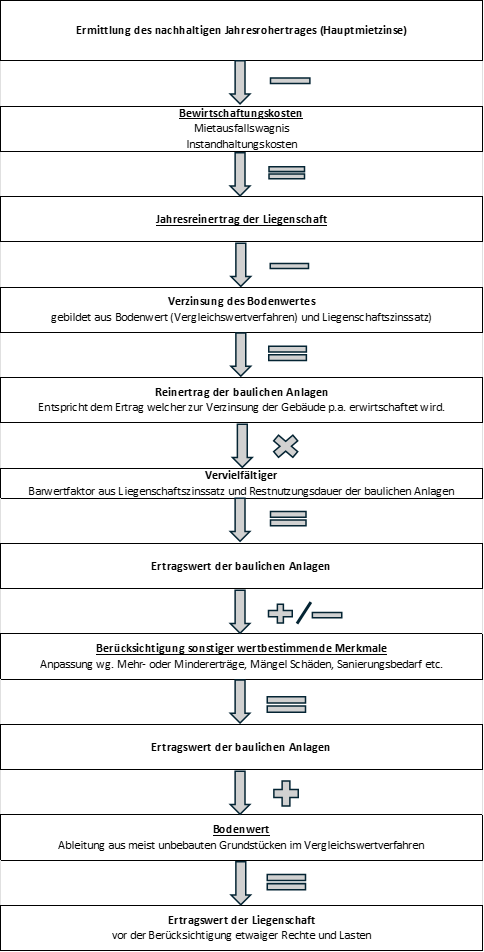

Ablaufschema Ertragswertverfahren